视频监控设备属于安全防范系统的范畴,是视频监控系统硬件的重要组成部分,涵盖摄像机、传输线缆、录像机、交换机、网线等一整套视频监控设备,其产品综合了现代计算机技术、集成电路应用技术、网络控制与传输技术和软件技术,属于电子信息产品的范围。近年来,随着计算机、网络、图像处理以及传输技术的快速的提升,视频监控业务也有长足的发展,正愈来愈普遍地渗透到教育、政府、娱乐、医疗、酒店、运动等其它各种领域。

视频监控系统根据其使用环境、使用部门和系统的功能的不同而具有不一样的组成方式,无论系统规模的大小和功能的多少,一般视频监控系统由摄像、传输分配、控制、图像处理、显示和储存六个部分组成。

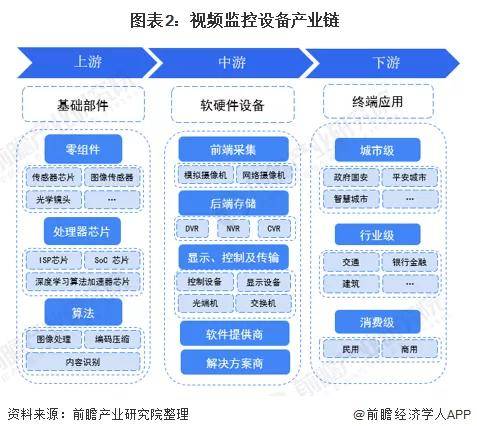

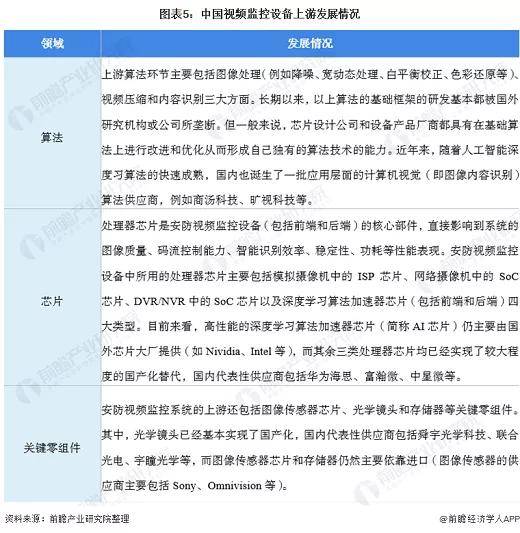

视频监控设备产业链上游包括零组件、算法和处理器芯片等,其中,零组件最重要的包含传感器芯片、光学镜头和存储器等;算法环节最重要的包含图像处理、视频压缩和内容识别三大方面;处理器芯片最重要的包含模拟摄像机中的ISP芯片、网络摄像机中的SoC芯片、DVR/NVR中的SoC芯片以及深度学习算法加速器芯片。

中游的设备产品最重要的包含前端的摄像机(分为模拟摄像机和网络摄像机)、后端的存储录像设施(分为DVR、NVR、CVR等)、中心控制端的控制和显示设备(包括显示屏、服务器和控制键盘等)以及各传输环节的光端机和交换机等。此外,在硬件设备产品基础上还有系统管理软件。

下游产品的终端应用比较广泛,可大致分为城市级、行业级和消费级计算机显示终端应用。

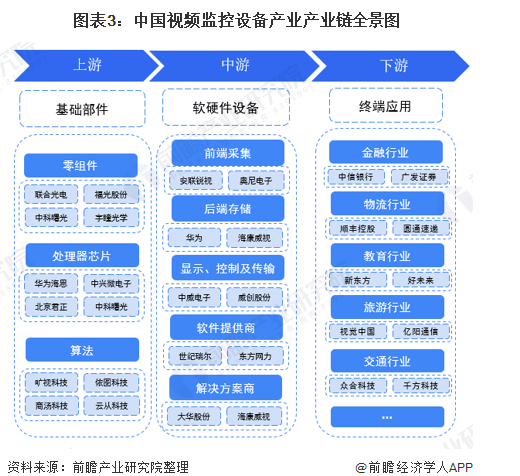

目前,在视频监控设备上游零部件领域,主要的代表公司有福光股份和中科曙光等,在处理器芯片领域的代表企业主要为华为海思和中兴微电子等,在算法领域的代表企业主要为旷视科技和商汤科技等。在视频监控设备中游,海康威视和大华股份在前端、后端、控制端等硬件领域、软件及集成等均有布局。视频监控设备产业链下游涉及的行业及企业均较多,代表性企业有中信银行、顺丰控股、视觉中国等。

我国视频监控设备产业的发展大致可分为四个阶段,自1980年中国视频监控设备研发开始,我国视频监控设备经历了从第—代模拟监控系统技术到第二代数字监控系统到第三代视频监控系统到第四代智能系统的演变。在整个发展历史中,中国视频监控设备从模拟化逐步走向了智能化。

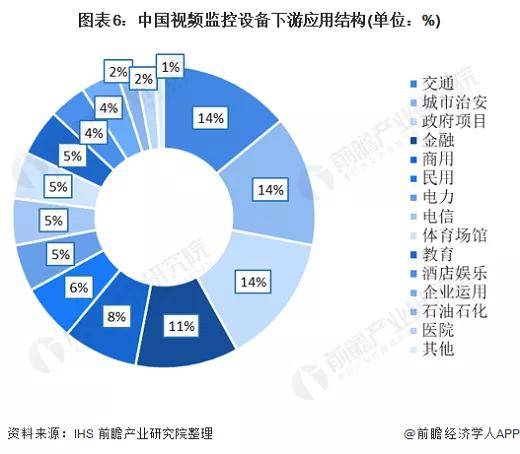

从视频监控产品的下游应用结构来看,目前视频监控产品的应用大多分布在在政府项目、交通、治安、金融、电力等特殊部门,在其它领域的应用还比较少。这主要与其应用领域扩展过程是从特殊、重点部门向一般部门扩散有关。在普通经济领域应用量小,未来空间较大。

目前,海康威视和大华股份是我国视频监控设备行业的龙头,2020年,两家企业的视频监控设备业务的市占率总和占到了国内总体的58%,占全球的45%。2018-2020年,海康威视和大华股份的合计产量先上升后下降,2020年海康威视视频监控设备产量达到13825万只,大华股份为6179万只,合计为20005万只。

在视频监控设备的区域分布方面,中国是全球主要的市场,2019年市场占有率占比达48.4%。在市场规模方面,2012-2019年,我国视频监控设备市场规模稳步上升,2019年市场规模达93.5亿元,同比增长16.9%,在人工智能的等技术的推动下,预计2020年市场规模为98亿美元。

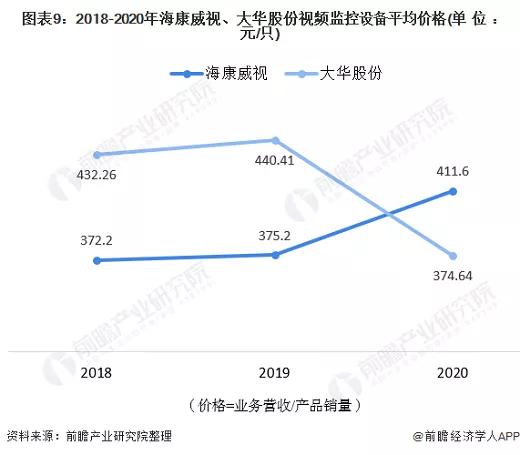

2018-2020年,在视频监控设备的价格这一块,海康威视和大华股份走势差距较为显著,海康威视的设备平均价格整体呈上涨的趋势,大华股份的设备平均价格波动下降,2020年,海康威视的视频监控设备平均价格为411.6元/只,大华股份的视频监控设备平均价格为374.6元/只。

由于低端视频监控设备技术上的含金量较低,进入门槛较低,中国视频监控公司数较多,但普遍规模较小。根据企查猫的数据,我国视频监控设备相关企业主要分布在上海、广东、江苏、福建等地区,具有“西轻东重”的分布特点。其中,上海的相关企业分布最为集中,截至2021年8月,上海拥有四万余家企业,其次为广东,拥有三万多家相关企业。

在企业竞争方面,2020年,国内海康威视和大华股份两大巨头市占率超过一半,两家占据了64%的市场占有率。在技术升级和价格战的压力下,小企业将被加速淘汰,视频监控市场的集中度有望逐年提升,寡头垄断的竞争格局将愈加明显。

随着物联网、云计算等新兴科技的迅速发展,各应用领域从基础级的安全防范逐渐向综合级的管理层面发展,此外,随着时下人们的安全防范意识提升,从安全服务向综合运营服务发展,商用、民用视频监控设备需求増加,视频监控设备下游应用领域将快速扩张。

随着视频监控设备行业下游应用领域的扩大,产生的海量的数据需通过人工智能进行结构化处理后才,以此满足智能化运用的需求,并衍化出更多的信息数据。视频监控设备基于和AI深度学习算法技术的深层次地融合,其识别率、准确率及分析率得到逐步提升,形成了有效的智能化行业解决方案。

此外,在互联网+″的发展的新趋势下,视频监控设备厂商基于互联网信息技术的物联网、云计算以及大数据技术作为基础支撑,与算法厂商、芯片厂商、第三方软件商、综合解决方案商等跨界合作,以此来实现资源配置、信息共享的优势互补。

根据 “十四五”发展规划,国家将推进智慧城市和数字乡村改造,在此的大环境下,视频监控设备的需求将大幅度上升,叠加智能视频监控技术的迭代提升,视频监控设备正在向各个行业加速渗透,视频监控设备行业将进入高增长期。预计2020-2026年,我国视频监控市场规模将保持年均9%左右的复合增速,到2026年,行业市场规模将达163亿美元。